后附原始凭证不全被认定虚开!2023年9月起,会计凭证附件都按这个标准来!否则....

2023-09-07 20:55:59 来源:重庆开睿源会计师事务所有限公司 浏览:192次 所有会计注意了,费用报销不能只附一张发票!即日起,都按这个标准来!赶紧跟着三哥一起来看看吧!

原始凭证不足被判虚开!

国家税务总局山东省税务局行政执法信息公示平台中公布某公司发票违法,处罚结果为处罚款3000元。

处罚事由:

检查你单位的账簿、记账凭证发现3份增值税普通发票所列支的住宿费、培训费、会议费,并没有发现住宿费、培训费、会议费相关参与列支人员的交通费用(如飞机票、高铁车票等)列支账载情况。以上发票为已证实虚开发票。根据《中华人民共和国企业所得税法》第八条《企业所得税院前扣除天证管理办法》 (国家税多总局公告2018年第28号)第十二条之规定,应调增应纳税所得额135000.00元。你单位2018年度企业所得税汇算清缴为亏损-982848.30元,调减亏损额135000元后,亏损额为-847848.30元。

提醒各位注意!光靠一张发票并不足以支撑业务是真实合理的,光靠一张发票入账无论是在企业内部控制管理还是税务管理上都存在漏洞和风险。

2023年会计凭证“规范附件明细表”

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

当然,发票这项证据也是非常重要的,虽然企业所得税法并没有明确将税前扣除凭证限定为发票,但是对于能够取得发票的行为来说,符合规定的发票和其他资料一样是证明业务真实合理的有效凭证,也是不可或缺的,这点在其他的文件里也是有规定的。

《关于加强企业所得税管理的意见》(国税发[2008]88号)第二条第(三)项规定,加强发票核实工作,不符合规定的发票不得作为税前扣除凭据。

《税收征收管理法》第二十一条规定,纳税人购买商品必须取得合法有效的发票。

《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发[2008]80号)第八条第(二)项规定,在日常检查中发现纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定,不符合规定的发票,不得作为税收凭证。

那么,日常工作中主要的业务实质性要件有哪些?包括但不限于下面这些情况。

一、费用类

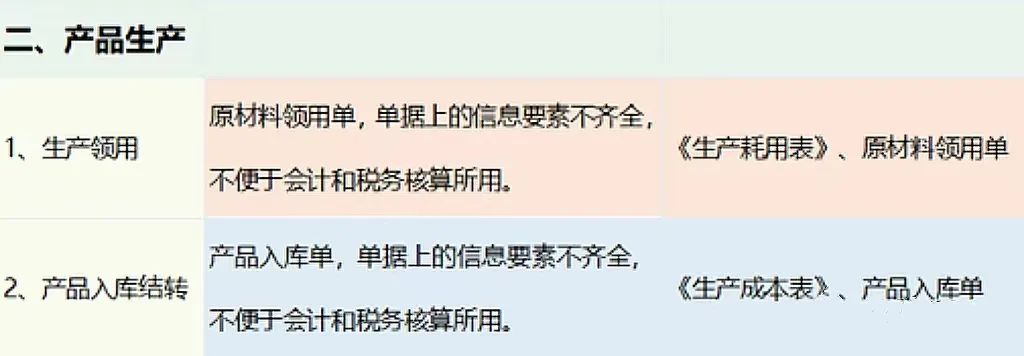

二、生产类

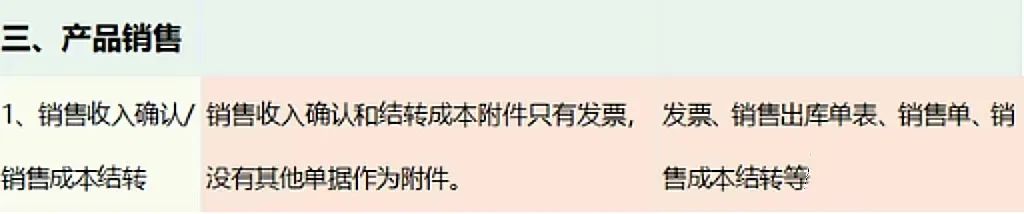

三、资产类

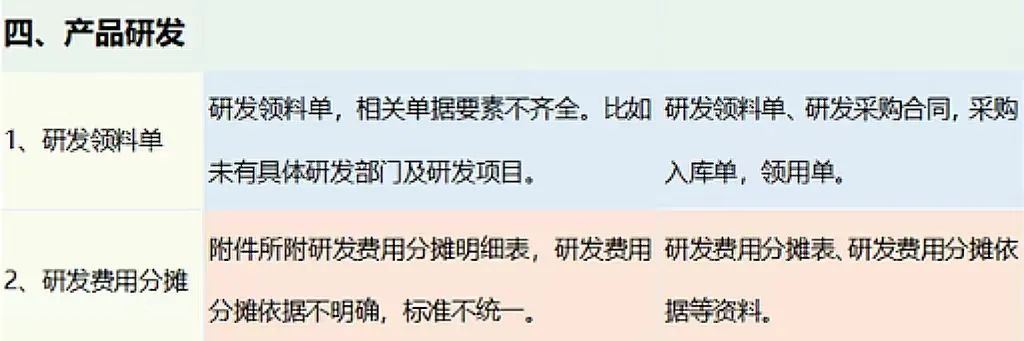

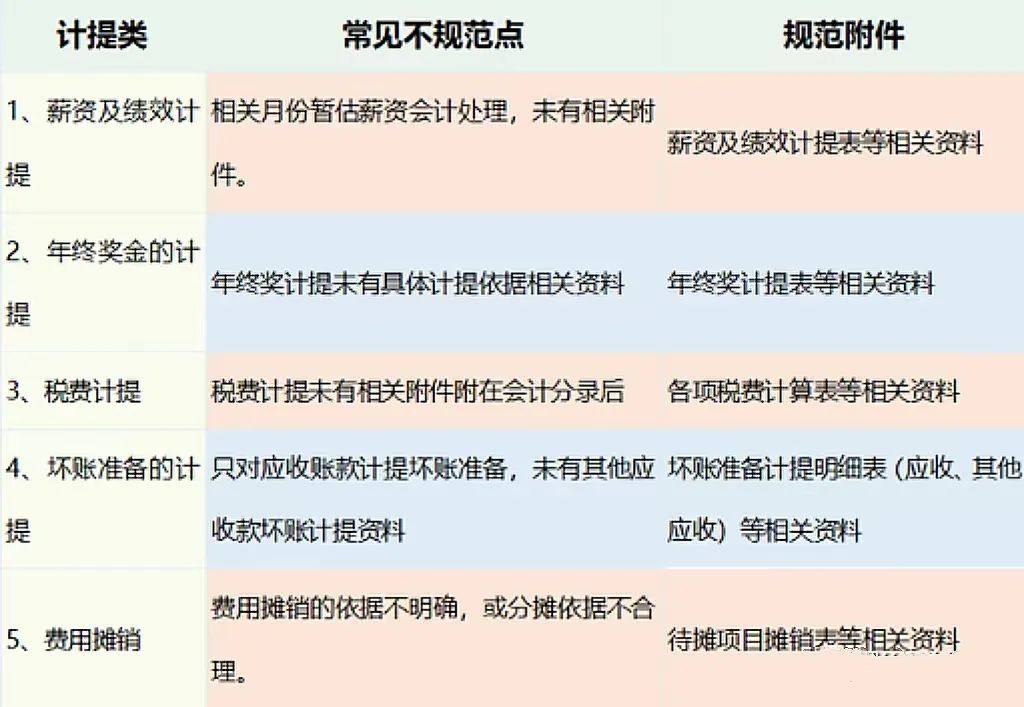

四、计提类

财政部通知!

数电票,无需打印即可入账报销

财政部会计司公布了电子凭证会计数据标准的通知,其中,明确了数电票报销归档的保存方式:

通知重点:

接收方取得数电票报销入账归档的,

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

给大家总结如下:

1、接收方接收完数电票后,无需打印,直接以XML文件进行报销入账归档即可。

2、接收方如果确实需要打印数电票的,除了要保存纸质版发票外,还要保存XML格式电子文件。

因此,财务人员注意了:数电票接收以后,无论打不打印,都要保存数电票含有数字签名的XML格式电子文件!

除了数电票以外,财政部还发布了其余发票(如铁路电子客票等)的电子凭证的数据标准,大家可通过财政部官网下载。

建议财务人打印出来,随时学习!

费用报销审核必看的5个要点

1、票据与实际业务吻合

这是费用报销中最基本的常识,比如:采购一批物料,按理应该取得商品购销发票,但最后到财务报销时使用的是接受服务的发票,这样牛头不对马嘴,自然不允许报销。

2、附件能有力支撑费用发生的真实性

附件与报销单之间应具有较强的逻辑性和关联性,比如:报销差旅费,机票是飞往上海出差,但是餐费确有杭州的发票,很显然这张餐费并不属于差旅费的一部分。

3、取得的发票类别符合税法要求

在这里给大家总结一下:

(1)水电费、各类外包服务费、印刷费、办公费、物料采购费用等可以使用专票报销;

(2)吃饭的发票、员工交通费用发票、会所、KTV、酒吧、业务招待馈赠礼品、为员工福利发生的发票等使用普票报销即可。

4、涉及专票报销尽可能价税分离填写

提醒小伙伴,报销过程中涉及到专票报销的,在填写报销单时将专票上的不含税价和税金分成两行填写,这样方便财务后期的账务处理。

5、附件中文件表单符合内部管理流程

这点要求至关重要!很多费用的报销会牵扯到公司内部几个部门的专业意见,报销事项在发生前应取得这些内部通过的审批意见。

比如:企业需要购买专业设备,那这个设备肯定要经过使用该设备的部门负责人审核,那么在报销时,就要附上像一个的审核意见,这样财务人员审核时才能够看到改设备满足使用要求,就可以放心审核通过了。

- 税务总局发布《涉税专业服务基本准则(试行)》和《涉税专业服务职业道德守则(试行)2023-09-12 10:14:00

- 后附原始凭证不全被认定虚开!2023年9月起,会计凭证附件都按这个标准来!否则....2023-09-07 20:55:59

- 2015年度企业财务决算培训会议2016-01-11 09:25:57

- 乡村振兴财务规范公益服务――三庙镇农村财务管理培训会2023-03-24 14:34:05

- 开源专业机构“业务质量控制信息系统”逻辑讲解2022-11-19 19:54:40

- 重庆市“专精特新”高质量发展服务办公室关于公布第二批“专精特新”中小企业服务包名2022-07-07 11:01:51

- 关于印发《银行函证工作操作指引》的通知2024-07-01 19:11:51

- 2018年重庆市高新技术企业认定工作专项审计)财务中介机构名单2022-05-09 10:39:10

地址:重庆江北区红旗河沟3号轻轨1号出口东和银都B座7、8楼 电话:023-65366488 023-67023733

重庆市合川区南办处希尔安大道1024号、1108号 电话 023-42838333 023-42757933

联系邮箱:cqkaiyuan2005@126.com QQ:1026366761

版权所有©2014-2025, 重庆开睿源会计师事务所有限公司

![]()